Разработка

и составление инвестиционного бизнес-проекта

Разработка

и составление инвестиционного бизнес-проекта Проведение

маркетингового исследования

Проведение

маркетингового исследования Оценка

бизнеса или других видов активов

Оценка

бизнеса или других видов активов Приобретение

типовых отчетов или другие услуги

Приобретение

типовых отчетов или другие услуги Локализация

автокомпонетов

Локализация

автокомпонетов

Лесные инвестпроекты: угрозы «заморозки» и факторы роста

Проект постановления правительства «О приоритетных инвестиционных проектах (ПИП) в целях развития лесного комплекса», представленный Минпромторгом в начале 2026 года, существенно изменит правила игры для лесопромышленных компаний, претендующих на господдержку. Документ вводит жёсткие требования к инвесторам, а также строгие механизмы контроля за реализацией приоритетных инвестпроектов.

В этой статье вместе со специалистами Инвестиционно-аналитической группы «ПКР» попробуем разобраться, как в целом обстоят дела в лесной отрасли по части реализации инвестиционных проектов: в каких подотраслях сосредоточено больше всего инициатив, какие из них реально могут принести экономический эффект и какой будет инвестиционная политика российских лесопромышленников в 2026 году?

Инвестиционная активность предприятий ЛПК: итоги 2025 года, прогноз на 2026 год

По состоянию на февраль 2026 года в лесопромышленной отрасли в России (представлена на платформе «Инвестиционные проекты» отраслью «Деревообработка») насчитывается 309 проектов. Более четверти заявленных к реализации инициатив приостановлено — 81 проект (26,2%).

Один из примеров — строительство ЦБК в Красноярском крае, в которое ПАО «Сегежа Групп» (Segezha Group) намерено инвестировать более 100 млрд рублей. Проект был заморожен на стадии проектирования в 2025 году в связи с невозможностью поставки запланированного оборудования европейских производителей и поиском новых вариантов ввоза оборудования из дружественных стран.

По оценке Инвестиционно-аналитической группы «ПКР», заявленные капиталовложения в новое строительство и модернизацию предприятий ЛПК в 2025 году составили 110,2 млрд рублей. Причём почти половина средств (53,5 млрд рублей) приходится на проекты, реализация которых продолжается и в текущем году.

«Показатели 2025 года по нашим данным превышают итоги 2024 года на 11,6%, что было вызвано переходом на этапы строительства, расширения и модернизации крупных объектов холдинга «АЦБК», «Вологодский лес» и других отраслевых игроков преимущественно в Центральном и Северо-Западном ФО», — комментирует ситуацию старший аналитик Инвестиционно-аналитической группы «ПКР» Софья Степкина.

Прогноз инвестиционной активности в ЛПК на 2026 год, по оценке аналитиков, на данный момент сдержанно оптимистичный: более 140 млрд рублей — такой объём средств может быть инвестирован при условии, что намеченные планы инвесторов по началу строительно-монтажных и модернизационных работ сохранятся, как и текущие темпы строительства на объектах.

Основным фактором роста капиталовложений при этом является масштабный проект строительства ЦБК в Красноярском крае в рамках создания биотехнологического комплекса по глубокой переработке древесины. Его реализуют структуры «Краслесинвест» и ООО «Тайга Богучаны» при поддержке ВЭБ.РФ. Заявленные инвестиции в проект составляют 150,8 млрд рублей. Средства будут направлены как на строительство непосредственно целлюлозно-бумажного производства, так и на создание сопутствующей энергетической и логистической инфраструктуры.

Структура инвестиций в ЛПК: подотрасли и масштабы проектов

Примечательно, что в 2024 году большая часть предприятий ЛПК (77,5%) инвестировала в проекты стоимостью до 500 млн рублей, — к такому выводу пришли представители электронной торговой площадки «ТендерПро».

Аналитики «ПКР» подтверждают: для отрасли характерна большая доля малых проектов. Такая тенденция наблюдалась и в 2025 году, отмечает Софья Степкина, — среди реализуемых на активных стадиях строительно-монтажных и модернизационных работ малые проекты составляют 58% от общего количества.

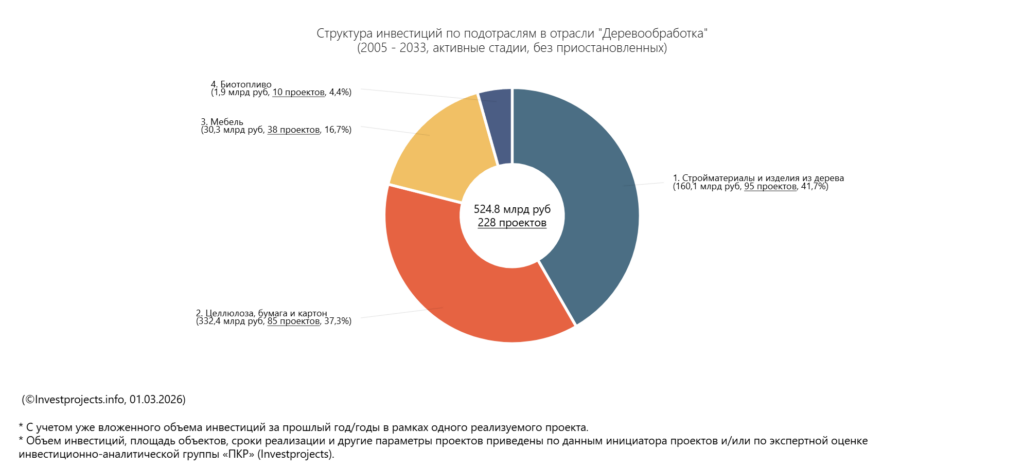

93,7% капиталовложений в проекты деревообрабатывающей промышленности России аккумулировано в двух подотраслях ЛПК:

- Стройматериалы и изделия из дерева — 41,7%. В этом секторе сосредоточено наибольшее количество проектов деревообрабатывающей промышленности, что обусловлено спросом на продукцию в сферах строительства и производства мебели.

- Целлюлоза, бумага и картон — 37,3%. Это также связано с потребностью в материалах на предприятиях вторичного сектора производства, в частности, стройматериалов из дерева, пищевой промышленности и логистике.

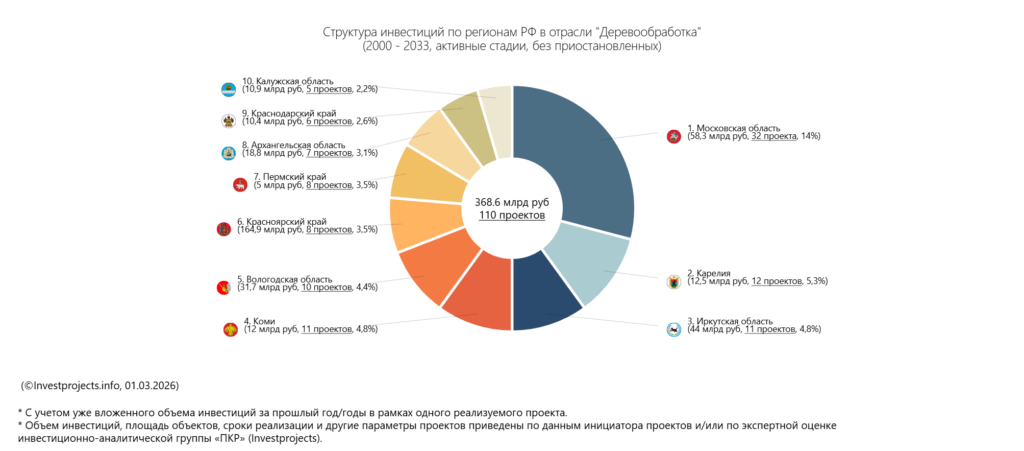

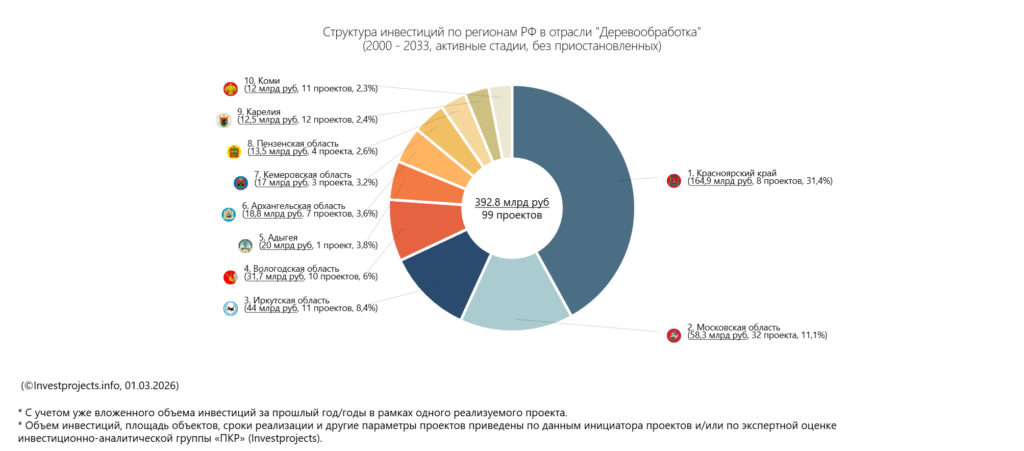

Обстановка в регионах: где лесных инвестпроектов больше всего?

По количеству активных инвестпроектов в деревообрабатывающей промышленности на данный момент лидером является Московская область.

«В регионе заявлено к реализации 32 отраслевых проекта, связанных со строительством новых и модернизацией действующих производств упаковочных материалов (в частности, гофроупаковки) и готовой продукции из бумаги и картона. Развитие таких предприятий в Московской области обусловлено близостью продукции к её основным предприятиям-потребителям», — поясняет Софья Степкина.

В ТОП-5 регионов РФ по количеству проектов деревообработки входят Республики Карелия и Коми, а также Вологодская и Иркутская области, которые традиционно являются лидерами по лесозаготовке в связи с близостью сырьевой базы. По объёму инвестиций в отрасль первое место занимает Красноярский край — это обусловлено проектом строительства ЦБК в рамках создания крупного биотехнологического комплекса по глубокой переработке древесины, о котором упоминалось ранее.

В числе ведущих регионов по капиталовложениям также числятся Московская, Иркутская, Вологодская области. Замыкает пятёрку Республика Адыгея с единственным проектом по масштабному техническому перевооружению производства гофрозавода «Картонтара-2», которое было запущено холдингом ООО «СФТ Групп» (SFT Group) в мае 2025 года.

Выводы: системные угрозы ЛПК тормозят инвестиционную активность

По оценке аналитиков «ПКР», большая приостановка (более 25%) вызывает опасения, связанные с риском увеличения числа замороженных проектов.

«В условиях повышения ключевой ставки Центробанка (КС ЦБ) инвестиционные проекты приостанавливались или имели высокий маркер на приостановку (хуже всего ситуация выглядит в промышленном строительстве, наблюдается стагнация также в жилом и коммерческом строительстве). Несмотря на постепенное снижение КС ЦБ, проекты продолжают приостанавливаться, а приостановленные ранее — отменяться.

Стагнация в основных отраслях-потребителях продукции ЛПК повышает риски заморозки инвестиционных проектов и в деревообрабатывающей промышленности. Даже при снижении КС ЦБ инвестиционные процессы, как правило, сильно инертны, поэтому возврат к выходу из приостановки не будет быстрым — такая ситуация растянется и на 2027 год», — считает старший аналитик Инвестиционно-аналитической группы Полина Хохлова.

Главный аналитик «ПКР» Надежда Зятчина, в свою очередь, подчёркивает, что ключевыми системными угрозами для отрасли остаются:

• Высокая стоимость заёмного финансирования — более половины компаний вынуждены полагаться на собственный капитал.

• Дефицит критически важных компонентов (смол, связующих лаков) и высокотехнологичного оборудования для производственных линий, с которым отрасль столкнулась в условиях санкционного давления. Усложнились сервисное обслуживание и поставки запасных частей.

• Закрытие с 2022 года крупных экспортных рынков в Европе для значительной части продукции (фанеры, некоторых видов пиломатериалов, плитной продукции). Основные экспортные направления сместились в Азию (прежде всего в Китай), но спрос там нестабилен из-за внутренних проблем (кризис недвижимости, снижение строительства).

Среди стабилизирующих факторов эксперт выделяет следующие:

• Постепенная адаптация рынка — ведётся локализация производства связующих, налаживаются альтернативные маршруты поставок оборудования и комплектующих.

• Для предприятий отрасли действует ряд мер господдержки, среди которых программы субсидирования транспортных затрат на экспорт и внутренние перевозки, программа ФРП для проектов по локализации оборудования и компонентов («Проекты лесной промышленности»), программа КИП по льготному кредитованию для создания производств по переработке целлюлозы и производству бумаги и картона, налоговые льготы и ускоренная амортизация для приоритетных инвестиционных проектов.

-1.svg)

--frp.svg)

.svg)

--sber.svg)